Каждое десятилетие в России происходит более 30 наводнений.Таким стихийным бедствиям подвержены около 500 тысяч квадратных километров территории нашей страны, а ущерб составляет более 40 млрд рублей в год, необходимых на восстановление недвижимости и компенсации пострадавшим гражданам. Чаще всего подобные катаклизмы случаются в Западной Сибири, Амурской области, на Камчатке, Краснодарском крае и в Новосибирской области.

Пригород Новосибирска – почти Венеция

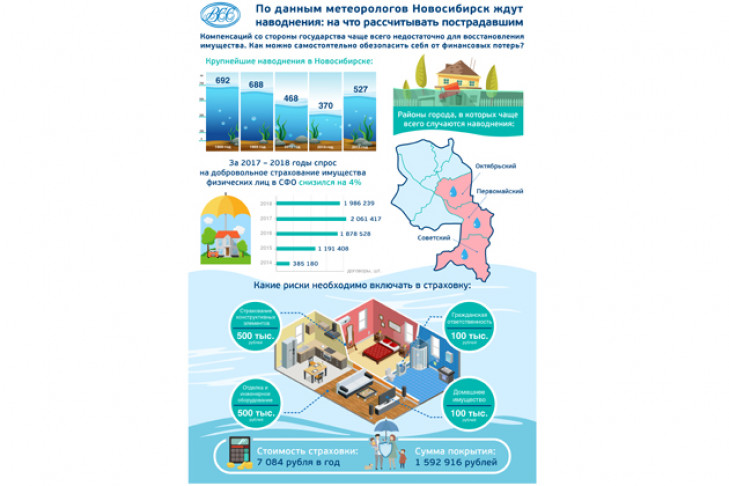

Паводки в Новосибирске, к сожалению, случаются не редко. Только за последние 50 лет их было пять: 1966, 1969, 2010, 2013 и 2015 годы. Ежегодно весной в Новосибирске и области происходят масштабные наводнения: целые районы города и сотни дачных домов в пригороде оказываются в зоне природного катаклизма. Обычно пик наводнения приходится на конец апреля –начало мая. Крупнейшее ЧП произошло в Новосибирске в 1966 году, когда вода поднялась на 692 см. Тогда пострадали более 3000 домов, а новосибирцам приходилось передвигаться по городу на лодках. Не менее серьезным было наводнение 2015 года: Обь вышла из берегов, уровень воды составил 527 см, 2074 дома в Первомайском и Советском районах города и около 3843 садовых участков были затоплены, парализовано движение транспорта, да и простое передвижение по улицам превратилось в настоящее испытание.

Как вернуть утраченное

Конечно, государство оказывает материальную поддержку всем гражданам, пострадавшим от чрезвычайных ситуаций. Но, как правило, этих средств недостаточно для того, чтобы полностью покрыть ущерб.

Таким образом, основной возможностью для жителей СФО возместить убытки от регулярных паводков становится добровольное страхование имущества.

На первый взгляд, может показаться, что страховка - это невыгодно. Но на деле это не так. Наоборот, страхование – выгодный инструмент, позволяющий получить достойную компенсацию при наступлении страхового случая, стоит только внимательно изучить условия договора.

Так, совершенно не обязательно страховать недвижимость от наводнений, если квартира или дом расположены в засушливом регионе. Наоборот, стоит включить риски, связанные с наиболее распространёнными ЧП. Если потенциальный страхователь живет в сейсмически активном регионе, рекомендуется включить в полис ущерб внешней отделки дома. Другими словами, недвижимость можно выборочно застраховать от геологических рисков (землетрясения), гидрологических (паводки и наводнения), метеорологических (смерчи и песчаные бури), пожаров.

Кроме того, важно определить основные риски, включенные в договор. К ним можно отнести повреждение имущества (например, после наводнения в помещении необходимо поменять обои или сделать косметический ремонт), частичную утрату имущества (когда происходят более серьезные повреждения, например, требуется ремонт техники или восстановительные работы в помещении) и полную утрату или гибель имущества.

Понимая, в каком регионе располагается недвижимость, и каким рискам она наиболее подвержена, можно выбрать оптимальный вариант страховки.

Стоимость страхового полиса будет рассчитываться исходя из стоимости жилья и рейтинга опасности в регионе. По предварительным прогнозам представителей страховых компаний, цена договора добровольного страхования жилья от ЧС составит от 300 рублей в год за один застрахованный объект. При этом страхователь сможет рассчитывать на минимальный размер страхового возмещения – 300 000 рублей. Максимальный размер выплаты может быть практически любой, все зависит от суммы, на которую застрахована недвижимость: чем выше стоимость страховки, тем больше выплаты.

Страхование: выгода в цифрах

Допустим, житель Новосибирска страхует внутреннюю отделку квартиры на первом этаже или отдельно стоящего дома площадью 53 кв. метра на сумму 1 млн рублей. В зависимости от выбранной страховой компании премия будет разной, но, в среднем, она составит около 5 500 рублей в год. Таким образом, если в результате затопления квартиры были повреждены полы, потолок, обои в двух комнатах и коридоре, а независимый эксперт оценит ущерб примерно в 300 000 рублей (140 000 рублей – ремонтно-восстановительные работы и 160 000 рублей – материалы) - именно эта сумма будет выплачена владельцу квартиры страховой компанией.

Готовы ли россияне к добровольному страхованию жилья от ЧС? Предполагается, что строка о добровольном страховании недвижимости от чрезвычайных ситуаций появится в квитанциях ЖКХ, чтобы обратить внимание граждан на возможность предостеречь себя от серьезных убытков, связанных с непредвиденными природными или бытовыми ситуациями. На данный момент о таком законопроекте знает не более 30% россиян и только 17% воспринимают его позитивно.

К сожалению, культура страхования имущества развита в России крайне слабо. Вероятнее всего это связано как с общим уровнем доходов, когда граждане не готовы платить за страховку, которая покрывает потенциальные риски, считая, что с ними беда точно не произойдет, так и с низким уровнем страховой грамотности: не более 6% россиян знают о том, что включает в себя добровольное страхование недвижимости и на какие суммы возмещения они могут рассчитывать.

Даже люди, живущие в городах с потенциально высоким риском природных катаклизмов, не спешат идти в страховые компании. Так, например, в Сибирском Федеральном округе, к которому относится Новосибирск, в 2018 году было заключено всего 1 986 239 договоров добровольного страхования имущества физических лиц (в Новосибирской области – 351 548 договоров), что на 4% меньше, чем было в 2017 – 2 061 417 договоров (в Новосибирской области – 357 808 договоров). При этом за последние 5 лет значимых изменений не наблюдается, количество заключенных договоров так и остается в пределах 2 миллионов. В то же время стоит отметить, что добровольное страхование имущества физических лиц – самая востребованная страховая услуга в Сибирской Федеральном округе: она составляет 15% от общего числа заключенных страховых договоров (второе место после страхования жизни). Это говорит о том, что спрос на данный вид страхования есть, но из-за низкого уровня страховой грамотности новосибирцев, существенного развития он не имеет.

Но подобная ситуация наблюдается далеко не во всех регионах. Например, в Приволжском Федеральном округе, где чрезвычайные ситуации происходят с такой же регулярностью, как и в СФО, в прошлом году было заключено 6 266 978 договоров добровольного страхования имущества физических лиц, что на 67% больше, чем в Сибирском Федеральном округе. Кроме того, за последние пять лет в ПФО наблюдается положительная динамика по количеству заключаемых договоров, которая составляет от 1,5% до 2% роста в год.

Что касается общих показателей по стране, то в прошлом году был отмечен рост страхового рынка на 15% по отношению к данным 2017 года. Но при этом объем страхования недвижимости увеличился незначительно: всего на 2%.

Предположительно, новый законопроект о страховании жилья (320-ФЗ от 03.08.2018), который вступит в силу летом 2019 года, поможет создать более гибкие и более выгодные условия добровольного страхования. Но говорить о существенном увеличении спроса пока не приходится. Представители многих страховых компаний пока не до конца представляют, как будет работать сам закон, так как стоимость страховой премии будет устанавливаться для каждого региона отдельно. Но если в рамках закона получится выстроить успешную систему многоуровневых выплат по страхованию жилья, то это будет новый шаг на пути развития страхования в стране.

Так, до принятия закона, многие граждане, проживающие у полноводных рек и водоемов, старались заключить договор о добровольном страховании имущества непосредственно перед началом паводка. В то же время, они не редко получали отказ от страховщиков, которые не проявляли интереса к заключению договора страхования в связи с повышенным риском наступления страхового случая, т. е. рассматривали такие запросы как антиселекцию.

С принятием законопроекта ситуация изменилась. Теперь обязательства по договорам страхования жилья от ЧС передаются государственной перестраховочной компании - Российской Национальной Перестраховочной компании (РНПК). Это означает, что компании могут больше не опасаться за качество страхового портфеля. Снижение рисков позволит страховым компаниями не ограничивать продажи договоров, обеспечить доступность услуг страхования для населения и увеличить вовлеченность граждан в систему добровольного страхования.

Кроме того, именно добровольное страхование недвижимости поможет новосибирцам заранее обезопасить свое имущество от возможных последствий регулярных наводнений и паводков. Выгода для жителей СФО очевидна: небольшой ежемесячный взнос позволит, в случае серьезных повреждений, восстановить жилье без ожидания помощи от государства, без привлечения специалистов на оценку ущерба, все эти заботы на себя возьмут представители страховой компании.